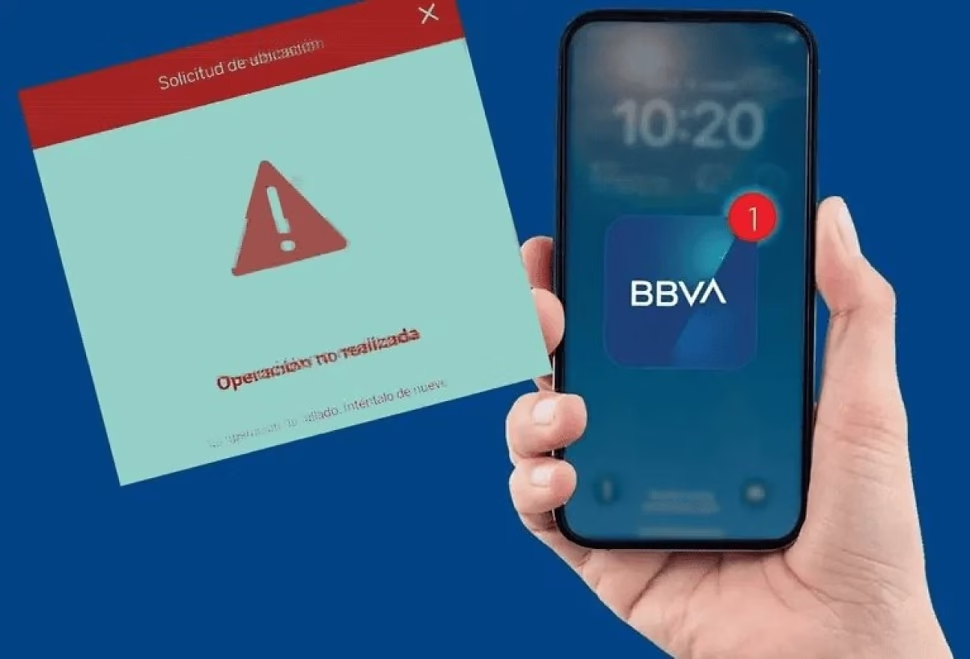

Interrupción Generalizada en la Banca Digital de BBVA

Este lunes 13 de octubre, aproximadamente a las 12:00 horas, la plataforma digital de BBVA México experimentó una interrupción masiva que afectó a una multitud de clientes. El colapso del sistema impidió la ejecución de operaciones financieras esenciales, incluyendo transferencias interbancarias, depósitos y la funcionalidad de retiro de efectivo sin tarjeta, generando una disrupción significativa en la actividad económica personal de miles de usuarios.

La crisis tecnológica se manifestó de inmediato a través de las principales redes sociales, donde los usuarios afectados expresaron su frustración y malestar. La imposibilidad de acceder a fondos o completar pagos en un día hábil desencadenó una oleada de reclamos en plataformas digitales, evidenciando la profunda dependencia de la población hacia los servicios bancarios en línea. No obstante, en un giro inesperado, una parte de la comunidad digital canalizó su frustración a través del humor y la sátira, creando y compartiendo memes que aliviaron temporalmente la tensión colectiva.

Pronunciamiento Oficial y Reacciones en la Comunidad Digital

Frente a la creciente presión, la institución financiera emitió un comunicado oficial a través de su cuenta en la red social X. El mensaje reconocía la situación: “Nuestros sistemas están presentando fallas. Estamos trabajando para solucionarlo cuanto antes. Lamentamos los inconvenientes ocasionados”. Esta declaración, aunque escueta, confirmó a los clientes que la institución estaba al tanto del problema, aunque sin ofrecer un cronograma claro para la restauración total del servicio.

La reacción en línea fue polarizada. Mientras muchos usuarios criticaron la falta de robustez de la infraestructura digital del banco, otros intentaron encontrar explicaciones contextuales. Un argumento recurrente señaló la proximidad del periodo de quincena, un momento de alta demanda transaccional que suele saturar los sistemas bancarios. Esta perspectiva sugiere que el pico de actividad concurrente pudo haber sido un factor detonante para la caída de la aplicación. Otros apuntaron directamente hacia una actualización reciente del software de la app móvil, argumentando que versiones anteriores de la interfaz eran más estables y eficientes, lo que plantea serias dudas sobre los protocolos de prueba y despliegue de nuevas versiones.

El ingenio de los internautas no se hizo esperar. La situación generó una vasta colección de memes y comentarios sarcásticos que se viralizaron rápidamente. Una de las frases más repetidas, resonando con un sentimiento popular, fue: “Pero para cobrar si son buenos”, una crítica mordaz que refleja la percepción de asimetría en la eficiencia de los servicios bancarios. Este fenómeno social demostró cómo las comunidades utilizan el humor como mecanismo de coping frente a fallos sistémicos que escapan de su control.

Implicaciones y Consecuencias de la Falta de Disponibilidad

La indisponibilidad prolongada de un canal tan crítico como la aplicación móvil tiene repercusiones que trascienden la mera inconveniencia. En un contexto económico donde la liquidez inmediata es crucial, la incapacidad de realizar transferencias, pagar servicios o retirar efectivo puede derivar en consecuencias tangibles para los usuarios, como el incurrimiento en cargos por mora o la imposibilidad de honrar obligaciones financieras en tiempo y forma. Este incidente subraya la vulnerabilidad inherente de los sistemas financieros digitalizados y la necesidad crítica de que las instituciones inviertan en infraestructuras resilientes y planes de contingencia robustos.

Además, el evento erosiona un activo invaluable para cualquier entidad bancaria: la confianza del cliente. Cada interrupción de servicio registra un impacto negativo en la percepción de fiabilidad y seguridad que los usuarios depositan en la plataforma. Para muchos, la reacción instintiva fue reiniciar sus dispositivos móviles y equipos de conexión a internet, asumiiendo inicialmente que el problema era local, lo que habla de una expectativa generalizada de que el servicio debe estar siempre operativo.

Este episodio sirve como un caso de estudio sobre la dependencia moderna de la banca digital y los riesgos operativos asociados. La alta concentración de transacciones en unas pocas plataformas principales significa que una falla en una de ellas puede generar un efecto dominó en la economía informal y formal. La lección clave para las instituciones financieras es clara: la inversión en tecnología de alta disponibilidad, redundancia de sistemas y protocolos de comunicación transparentes y ágiles durante las crisis no es un lujo, sino una necesidad fundamental para operar en la era digital.

¿Te viste afectado por esta interrupción del servicio?Comparte esta información en tus redes sociales para mantener informada a tu comunidad y explora más análisis sobre la evolución de la banca digital en nuestro sitio.